絶対に知るべき過払い金が発生する条件と発生しても請求できない条件

「過払い金って誰にでもある?」

「発生してたら手続きでるの?」

といったご質問がたくさん寄せられています。

過払い金は借金をしたすべての人に発生しているわけではなく、借金の種類や借りた日によってちがいます。過払い金が発生する条件にあてはまる借金があれば、過払い金請求をすることで取り戻すことができます。

しかし、過払い金が発生しているにもかかわらず、条件によっては過払い金請求できないケースがあるので、できる条件とできない条件を知ったうえで過払い金請求すべきです。

目次

過払い金が発生する仕組み

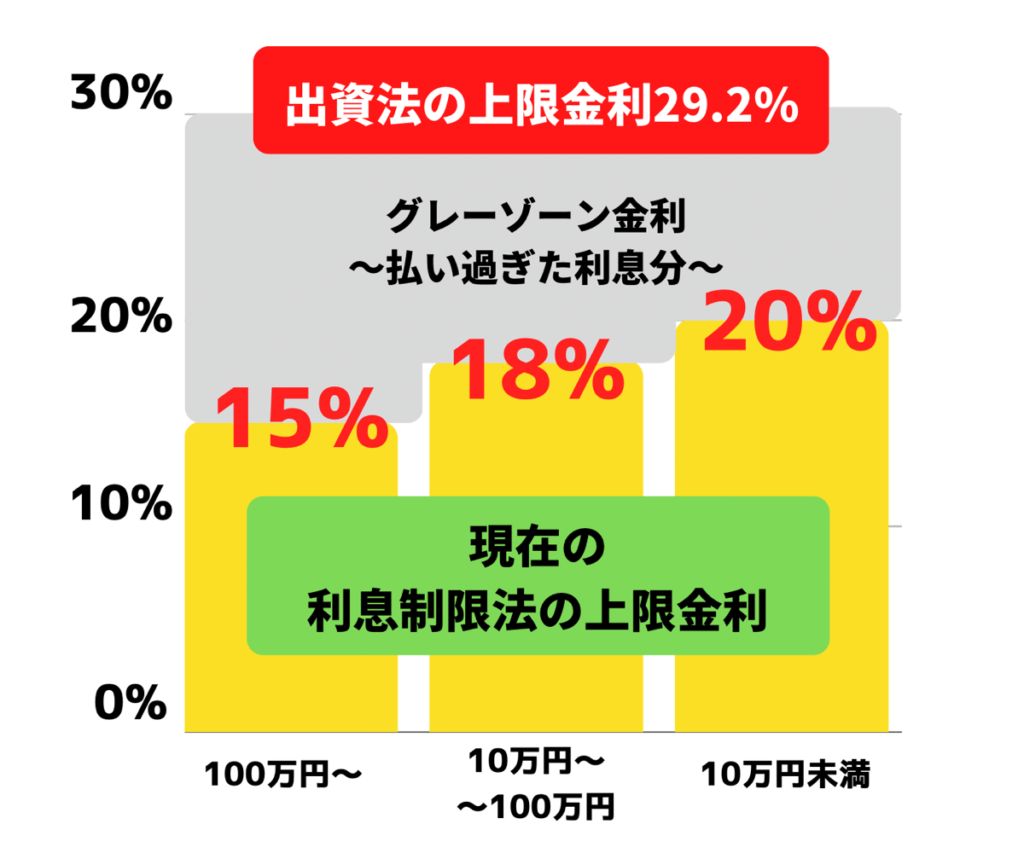

お金を借り入れるときの上限金利は出資の受入れ、預り金及び金利等の取締りに関する法律の中の「利息制限法・出資法」によって定められています。

利息制限法は20%でしたが、出資法は29.2%だったため、貸金業者の多くは出資法に合わせて上限金利を29.2%で貸付をおこなっていました。

2010年6月に多重債務問題が社会問題となり、貸金業法と出資法が改定されました。その結果、上限金利は出資法で認められていた29.2%から利息制限法と同じ20%に引き下げられることになりました。

2010年6月より以前に借り入れをしていれば、利息制限法20%と出資法29.2%の差分(グレーゾーン金利)として払いすぎていた利息が発生しているということになります。

過払い金とは、2010年6月17日より前の借金で貸金業者に払いすぎていた利息のことで、過払い金請求することで取り戻すことができます。

利息制限法の設定された上限金利は借り入れ金額によって変わるため、自身の借りていた金額および当時の金利と現在の金利を比較して過払い金がどれくらいあるか調べたうえで返還請求をおこなう必要があります。

こちらも読まれています

過払い金の発生条件

- 2007年より前に借り入れした人は高確率で発生

- 2010年6月より前に借り入れした人は低確率で発生

- 借金を返済していても発生

- 亡くなった人の借金でも過払い金が発生

2007年より前に借り入れした人は高確率で発生

発生率は高い

アコム、プロミス、アイフル、レイク、セディナ、エポス、オリコ、イオンといった代表的な消費者金融・クレジットカード会社は、利息制限法の改正が決まった2006年の翌年である2007年には上限金利を変更しています。

その他の貸金業者も2007年に金利を変更している可能性があります。そのため2007年より以前に借金をしている人は過払い金が発生している可能性がかなり高いです。

対象の業者を探す人はこちら

2010年6月より前に借り入れした人は低確率で発生

発生率は低め

多くの貸金業者は2007年に金利変更をしていますが、利息制限法の施行は2010年6月18日です。そのため、貸金業者の中には2010年まで上限金利を変更していない可能性があります。したがって、2007年~2010年6月以前に借り入れをしていた場合でも過払い金が発生している可能性があり、請求できる可能性があります。

借金に困っている人はこちらもチェック

借金を返済していても発生

過払い金は2010年以降の利息制限法(20%)を上回る金利で貸し付けをおこなっている場合に発生します。過払い金は返済した額(払いすぎた利息)のことを指すため、借金を完済していても過払い金が発生しているということになり、最後の取引(返済日)から10年以内なら貸金業者へ請求する権利があります。

こちらも読まれています

亡くなった人の借金でも過払い金が発生

亡くなった人が2010年より前に貸金業者からお金を借りている場合、過払い金が発生している可能性があります。相続人なら過払い金請求をおこなうことができます。また、相続した借金の過払い金には相続税がかかりません。

しかし、相続人は借金も相続する必要があるため、過払い金だけ受け取るということはできません。過払い金よりも借金の方が多いと判明した場合は相続放棄の手段も検討することができます。まずは司法書士や弁護士に相談をしてみましょう。

こちらの記事も必見です

過払い金が発生しない条件

1992年(平成4年)生まれの人がした借り入れ

過払い金が発生している人は2010年6月よりも前に貸金業者からお金を借りていた人になります。お金を借りられるのは満18歳以上です。現在20代の人は2010年時点で年齢的にお金を借りることができないので自身で借り入れたしたお金に対して過払い金は発生しません。

18歳で借りることができるギリギリの世代は1992年(平成4年)生まれまでの人になります。1992年以降に生まれた人で借金返済に悩んでいる人は債務整理をおこなって解決する可能性があります。債務整理には4種類の手続きがあるので、自分は何の手続きをするのがベストなのかを司法書士や弁護士に相談してみましょう。

こちらも読まれています

2010年6月以降におこなったキャッシングや借り入れ

2010年6月に利息制限法の改正法が施行されたため、2010年6月以降にキャッシングや借り入れをした人に過払い金は発生しません。ただし、2010年6月以前にキャッシングや借り入れをして、2010年6月以降にも継続的にキャッシングや借り入れをしている場合は過払い金が発生している可能性があります。

クレジットカードの利用がショッピング枠のみ

クレジットカードにはキャッシングとショッピングがあります。ショッピング利用はクレジットカード会社が契約者の代わりに一時的に支払う立て替えをおこないます。後から支払う「立て替え金」は貸し付け金ではないため過払い金は発生しません。分割支払いやリボ払いは利息ではなく「分割手数料」であるため、過払い金はないです。

過払い金請求をおこなえる条件

過払い金請求の時効を迎えていない

2020年4月より以前に返済が終わっている人は時効が10年、2020年4月以降に返済している、返済が終わった人は時効が5年となっています。時効を過ぎてしまうと過払い金がいくら発生していても原則として請求することができません。しかし、一部例外を除き時効が過ぎても請求できる場合があるのでまずは弁護士や司法書士に相談してみましょう。

こちらも読まれています

過払い金の請求先(貸金業者)が倒産していない

貸金業者が倒産してしまうと、過払い金の請求ができなくなることがほとんどです。倒産した会社に対して集団訴訟を起こす事例がありますが、返還される金額は雀の涙程度の場合が多いです。

そのため、過払い金があるか心配な方はなるべく早く専門の司法書士や弁護士に相談をして、過払い金があるかを調べてもらい、過払い金が発生しているなら請求をかけるべきです。また、経営不振が原因で他の貸金業者に合併・吸収される場合もあります。合併・吸収されたときは合併・吸収先の母体に対して過払い金請求できる事例も多いので、専門の司法書士や弁護士に相談するのがよいでしょう。

過払い金請求できる業者を一発検索!

過払い金請求できる業者を一発検索!

過払い金が発生しているか確かめる方法と請求の流れ

STEP

取引履歴を取り寄せる

過払い金が発生しているかを確認するためには、貸金業者に対して取引履歴の開示請求を行う必要があります。取引履歴の開示請求とは、貸金業者に対して、「いつ借りたのか」「いくら借りたのか」「いつ返したのか」「利息はいくらに設定されていたのか」などの取引履歴をまとめた書類を入手することを指します。

これらの情報をもとに過払い金が発生しているかを計算することができます。貸金業者には開示義務があり、それに従わない場合は業務停止命令を受けることになるため、開示請求をすれば確実に取引履歴を入手することができます。取引履歴の開示請求は過払い金を請求する上で欠かせない手段の一つであるため、早めに行うことをおすすめします。

STEP

過払い金の引き直し計算をする

過払い金がいくら発生しているのかを確認するためには、取引履歴を参考に計算する必要があります。これを引き直し計算と呼ぶこともありますが、自分で計算するのは困難です。インターネット上には専用の計算ツールがありますが、それでも正確な計算ができない場合が多いため、専門の司法書士や弁護士に依頼することをおすすめします。

また、取引履歴が途中までしかない場合は、推定計算と呼ばれる計算方法が必要になります。これは私生活ではなじみのない計算であるため、専門の司法書士や弁護士に依頼することが望ましいでしょう。正確な過払い金額を確認するためには、取引履歴の開示請求と計算を専門の司法書士や弁護士に依頼することが重要です。

診断から請求までの流れ

業者ごとの取引履歴の請求方法を一発検索!

取引履歴が取り寄せられる業者を一発検索!

STEP

過払い金返還請求書と引き直し計算書を送る

過払い金返還請求書と引き直し計算書を、貸金業者に内容証明郵便で送ります。

STEP

話し合いで交渉する(任意交渉)

過払い金の返還率、過払い金を返還するまでの期間を、貸金業者と話し合いで交渉します。

STEP

過払い金請求の裁判をする

話し合いの交渉で和解できなければ、貸金業者と裁判をします。

STEP

過払い金が振り込まれる

和解または判決が出たら、貸金業者から指定口座に過払い金が振り込まれます。

お金を借りていた業者を忘れてしまった時の対処方法

信用情報機関に問い合わせる

借金を返済した日や、どこから借り入れをしたのか忘れてしまったら、「どこの貸金業者から借りたのか」、「いつ借りたのか」、「何回借りたのか」、「返済はどうなっているのか」などの取引に関する情報を信用情報機関に問い合わせて調べることができます。

しかし、取引履歴を取り寄せて引き直し計算をするだけで数か月かかります。借り入れをした日から10年が経過すると時効が成立してしまうので取り寄せはできるだけ早く行った方がよいでしょう。

一刻でも早く過払い金があるか、いくらあるかを知りたい場合は、無料で調べてくれる司法書士・弁護士に相談することをおすすめします。

株式会社日本信用情報機構(JICC)

お問い合わせ:0570-055-955

株式会社シー・アイ・シー(CIC)

お問い合わせ:0570-666-414

全国銀行個人信用情報センター(KSC)

お問い合わせ:0120-540-558

無料で相談にのってくれる司法書士や弁護士に頼む

過払い金があるかどうかについては無料相談を実施している司法書士や弁護士に相談することをおすすめします。「いくらあるのか?」という調査が必要な相談でなければ、その日中に確認することもできます。

「いくらあるのか?」という詳しい調査が必要になる場合でも無料で実施してくれる事務所が多く、過払い金請求も着手金なしで対応してくれる事務所は多いです。

診断について詳しく解説

過払い金の発生条件と発生時期によくある質問

- 過払い金はいつから発生する?

-

過払い金は2010年までに貸金業者から借り入れをしたことがある人に発生します。貸金業者にはクレジットカード会社も含まれます。現在は借りていない人でも返済を続けている、もしくは最近完済した場合、過払い金が実は発生している可能性があります。「過払い金が発生する条件と時期」で詳しく解説しているので参考にご覧ください。

- 過払い金は何年まで大丈夫ですか?

-

過払い金の請求できる時効は10年です。最後の取引から10年になるため、現在も返済を続けている人は時効までに猶予があります。完済した人も完済から10年経過していなければ請求できるチャンスがあります。過払い金があるかどうかは「過払い金を確かめる方法」でご確認ください。