過払い金診断の大半は怪しいのでセルフチェックで解決しよう

借金に関することや過払い金に関することは原則として初回の相談料は無料が相場です。そのため、多くの司法書士や弁護士事務所が過払い金の無料診断をおこなっています。

しかし、無料だからといって過払い金診断を利用すると診断結果を糸口に、半ば強引に契約をさせられ着手金や取り戻した過払い金を多く取られる可能性があります。

また、過払い金を取り戻し、いくらか手元にもどってくるならまだマシですが、中には債務整理あつかいとなって過払い金も手元に戻らず、ブラックリストに入ってしまい、生活が苦しくなるケースもあります。

怪しい法律事務所が増えてしましましたが、過払い金があるかないかは自分でもチェックすることが可能です。

当サイトで用意したセルフチェックを使えば過払い金の有無は分かるので無料診断を利用しなくてすみます。

目次

過払い金があるか自分で確認する方法

司法書士事務所や弁護士事務所、相談センターなどで過払い金相談をする前に4つの確認事項をチェックして過払い金があるかどうかを判断することが可能です。

- 2010年より前に借金をしている

- 金利20%以上で借り入れをしたことがある

- 返済中である、もしくは10年以内に返済した

- 借金と完済を繰り返している

2010年より前に借金をしている

2010年より前に、消費者金融やクレジットカードの会社からお金を借り入れたことがある場合、過払い金というものがある可能性が高いです。過払い金があるかどうかは、どこの会社で、いつから借り入れをしたかによって違います。代表的な消費者金融やクレジットカード会社で過払い金が発生している時期をまとめたので、確認してみてください。

代表的な消費者金融での過払い金発生時期

代表的なクレジットカードでの過払い金が発生時期

| イオン | 2007年3月10日までの借り入れ |

| エポス | 2007年4月15日までの借り入れ |

| オリコ | 2007年3月31日までの借り入れ |

| セゾン | 2007年6月10日までの借り入れ |

| セディナ | 2007年までの借り入れ |

| ニコス | 2007年までの借り入れ |

| JCB | 2005年までの借り入れ |

| 三井住友カード | 2005年までの借り入れ |

過払い金請求できる業者を一発検索!

過払い金請求できる業者を一発検索!

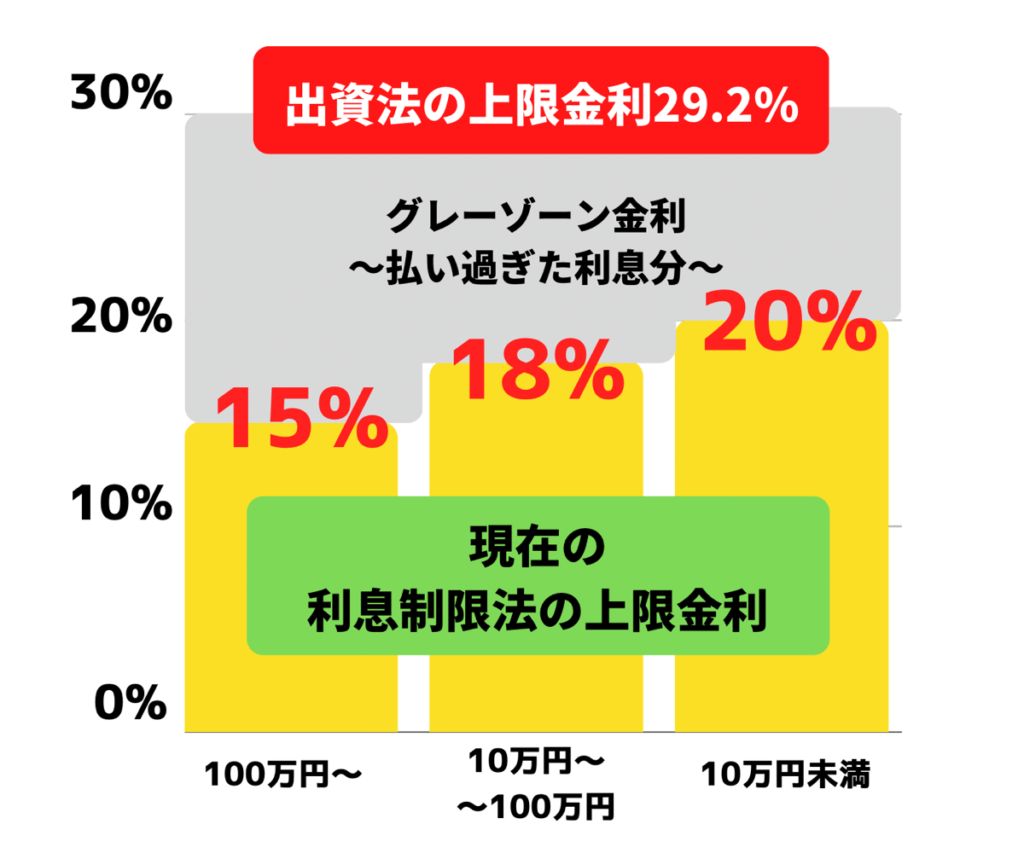

金利20%以上で借り入れをしたことがある

2010年6月17日までに借り入れし、かつ金利が20%以上であった場合、過払い金が発生している可能性があります。その後に改正された上限金利は20%になっているため、これ以上の金利で借り入れした場合、少額の借り入れだったとしても過払い金が発生している可能性が高いです。

返済中である、もしくは10年以内に返済した

過払い金には時効があります。返済もしくは借り入れから10年以上経過している場合は過払い金が発生していたとしても過払い金請求することができません。

2010年以前に借り入れをして、現在も返済中であれば、過払い金が発生している可能性が高く、完済していても返済日から10年経過していなければ過払い金が発生しており、請求できる権利があります。

借金と完済を繰り返している

過去に何度か同じ貸金業者から借り入れをし、返済を繰り返している場合、それが一つの大きな取引とみなされ、たとえそれが10年前の取引であっても過払い金を取り戻す可能性があること。それが一つの取引かどうか判断するのは難しいので、司法書士や弁護士に相談することをおすすめします。

過払い金の無料診断の方法と診断後の流れ

STEP

メールか電話で診断アンケートなどに答える

メールか電話で過払い金の無料診断ができます。電話での診断は、簡単な質問に答えることで最短5分程度で過払い金があるか結果が出ます。

メールの場合は質問事項に答えることで電話かメールで診断結果が届きます。

過払い金診断では、いただいた情報をもとに過払い金の有り無しや大体の金額をしらべるだけなのでブラックリストに載ることはありません。

STEP

過払い金診断はその場で確認か当日中にご連絡

過払い金の有り無しの診断結果はすぐに出ますが、過払い金がいくら発生しているのかはSTEP3の時に判明します。

過払い金診断の依頼時に詳細は必要ありませんが、ざっくらばんでも情報があるとよいです。

過払い金診断の時にあるとよい情報

- 利用した貸金業者やクレジットカード会社

- 返済期間はどれくらいか

- 返済中かすでに完済しているか

- 完済している場合、完済は何年前か

- 借りていた金額はいくらか

STEP

過払い金がいくらあるのか無料調査をする

過払い金の推定金額は、診断依頼者のお話から算出することができます。

より具体的な金額を知りたい場合には、貸金業者から取引履歴を取り寄せて引き直し計算をおこなう必要があります。無料調査の段階で過払い金請求をおこなうかどうかを考えておきましょう。

STEP

貸金業者に過払い金返還請求書を送付する

引き直し計算をした結果、過払い金がいくら発生しているかが確定したら貸金業者に過払い金返還請求書を送ることができます。

過払い金返還請求書の作成と送付は自分でもできますが、貸金業者にまともに取り合ってもらえない可能性が高いので司法書士や弁護士に依頼してしまった方がよいです。

過払い金の料金を詳しく調査する段階で、着手金が発生する司法書士事務所や弁護士事務所があります。

無料診断の流れで契約とならないように事前にホームページを確認しておくことをおすすめします。

STEP

返還金額について貸金業者と話し合う(任意交渉)

過払い金の返還率や返還日、借金の返済期日といった交渉をおこないます。任意交渉をおこなった結果、貸金業者からの合意が得られないということになると裁判(訴訟)が必要になります。

STEP

裁判をする

過払い金を100%、もしくは100%+利子を取り返したいと思う方は裁判をするべきです。裁判の矢面に立ちたくない方は、裁判(訴訟)も司法書士や弁護士が一括して対応してくれるので安心してください。

STEP

過払い金の入金がある

任意交渉で解決しても裁判(訴訟)をおこなっても、貸金業者との交渉が終われば過払い金が戻ってきます。

司法書士・弁護士といった専門家に依頼すると1週間~10日程度で過払い金が入金されますが、個人でおこなうと2か月~4か月程度の時間がかかることがあります。

過払い金の無料診断の注意すべき点

自分で過払い金を調べるときの注意点

過払い金があるかどうかを確認するには、貸金業者から取引の記録をもらって計算する必要があります。自分で貸金業者から記録をもらう時に、「過払い金を計算する」と言ったり、過払い金を間違って計算して過払い金が少なくなったり、貸金業者に過払い金を請求して断られたりするリスクがあります。費用や手間をかけずにできるだけ多くの過払い金を取り戻したいなら、過払い金があるかどうか無料で調べてもらえる司法書士・弁護士に依頼するべきです。

自分で請求するときの注意点

司法書士事務所や弁護士事務所に無料診断を依頼するときの注意点

契約の有無や進める範囲をきちんと聞いておく

過払い金診断をした後、依頼した事務所が自分の同意なしに手続きを進めて、過払い金があるか調べるのにかかった費用がかかってしまうことがあります。また、過払い金請求をすると、貸してくれる消費者金融やクレジットカード会社が使えなくなってしまうこともあるので、気をつけて過払い金診断をすることが大切です。

過払い金の無料診断ツールを使用する時の注意事項

診断は推定、正確に計算するなら取引履歴が必要

過払い金診断をすることで過払い金があるかどうかはわかりますが、正確な過払い金の金額は取引履歴を取り寄せて引き直し計算をしないとわかりません。過払い金の無料調査をする事務所の中には、過払い金があると断定し、請求金額を示すものもありますが、それが正確な金額であるとは限らないため、注意してください。

過払い金の無料診断前に確認すべきこと

運営元や評判を確認する

過払い金の無料診断は司法書士事務所や弁護士事務所がおこなっていることがほとんどですが、中には悪徳業者が運営しているツールもあります。過払い金の無料診断と思わせて別の会員登録をさせて個人情報を抜き取るといったことがあります。

また、司法書士事務所や弁護士事務所でも無料診断と言いながら契約まで分からぬまま進んでしまい、気づいたら過払い金請求をおこなってクレジットカードが止まっていたといったトラブルもあります。

悪徳サービスを利用したり、身勝手な事務所を利用しないためにも、運営元が明記してあることや事務所の評判も確認するようにしましょう。

信頼できると判断できた場合には、無料診断は過払い金が発生してるかどうかが5分程度でわかるのでまずは診断してみるべきです。

無料診断の落とし穴をもっとくわしく

過払い金無料診断によくある質問

- 過払い金無料診断のデメリットは?

-

過払い金の無料診断のデメリットはありません。現在の借り入れ状況や取引した経歴から過払い金がどれくらいあるかを診断することは簡単にできます。そのため、ほとんどの事務所では費用を取らずに診断をおこなっています。ですが、過払い金を専門としてない事務所では相談しただけで相談料として5000円取られる場合があるので注意が必要です。

- 過払い金相談はなぜ無料なの?

-

過払い金請求をおこなう多くの事務所は成功報酬という費用形態をとっています。過払い金請求を考えている人の多くは借金をしている、もしくは借金をしていたことがある人のため、相談料を出すことが難しいと考える人も多いです。そのため、相談料を無料にし請求できる人のハードルを下げることが狙いになります。請求する人が増えればその分依頼事務所には成功報酬が入るので事務所経営もしやすくなります。過払い金請求の相談を考えている人は「過払い金の無料診断前に確認すべきこと」をご確認ください。