任意整理のやばいデメリットを知らずにやると大失敗してしまう理由

任意整理は、これから発生する利息をカットし、借金を分割で支払って負担を減らすことができるので「今ある借金の返済を早く終わらせたい」、「毎月の返済額を下げたい」という人にはピッタリな手続きです。

しかし、任意整理には返済が2回遅れると一括返済になるというやばいデメリットがあるので、借金を減額しても返済が厳しくなる可能性がある人は任意整理をするべきではありません。目先の借金が減れば生活が楽になると安易に手続きしてしまうと、任意整理の手続き費用が発生して損をするだけでなく、借金の苦しみから逃れることはますますむずかしくなります。

この記事では、あなたが任意整理をするべきかどうかがセルフチェックでわかります。セルフチェックで任意整理をすべきではないとわかった人には、他の借金解決方法をご紹介しています。

\ すぐにセルフチェックをする/

目次

借金が減らせる任意整理とは

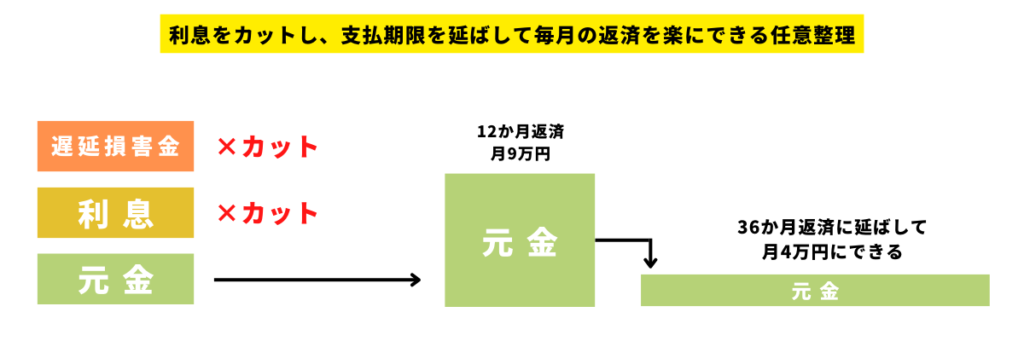

任意整理とは、裁判所を通さずに貸金業者と直接交渉をすることで利息をなくす手続きです。

任意整理をすると、これから払うべき利息や遅延をしたことで発生する遅延損害金がなくなり、借りたお金(元金)だけを返すことができます。元金は3年~5年の分割支払いができるので、毎月の返済額が少なくなり負担を減らすことができます。

任意整理を自分でおこなうと貸金業者が応じてくれず、交渉ができないことにくわえて時間がかかってしまうため専門家である司法書士や弁護士に依頼するべきです。

任意整理の仕組み

任意整理ができる条件

3年~5年で借金が完済できる収入があり返済し続けられる人

任意整理ができるかは、利息をカットした残りの借金を毎月返済できるだけの安定した収入があることが条件です。任意整理をすると貸金業者に支払いを分割してもらった3年~5年の間、毎月返済をすることになります。

会社員やアルバイトといった定期的な収入がある人なら任意整理ができます。あなたに収入がなくても妻や夫に安定した収入源があれば任意整理することは可能です。

分割支払いは最長5年まで可能ですが、貸金業者との和解は3年で成立することが最も多いです。

自分に毎月返済できるだけの安定した収入があるかは「支払うべき借金を3年間(36回)で支払うとしたら無理なく返せそうか」を考えるとよいです。そのときには毎月発生する費用として、生活に必要な食費や家賃・公共料金などの金額を収入から引いて考える必要があります。

任意整理ができない条件

3年~5年で借金が完済できる収入がなく、返済実績がない人

任意整理は、貸金業者に支払いを分割してもらった3年~5年の間、毎月一定の金額を返済し続けなければなりません。

生活に必要な食費や家賃、公共料金などを引いた収入で借金の返済が続けられそうにないときは、任意整理ができないことがあります。また、貸金業者から借りたお金を一度も返済していないと、返済の見込みがないと判断されるので貸金業者は任意整理に応じてくれません。

任意整理のメリット

- 返済が早く終わる

- 毎月の返済額が下げられる

任意整理は、3年~5年の間、毎月これから発生する利息をカットするので支払う借金の総額が減ります。

利息がなくなると元金が確実に減らせるので、返済が早く終わり借金の苦しみから解放されます。毎月の返済額を減らしたい人は、原則として3年~5年間の分割支払いができるので毎月の負担を少なくすることができます。

あなたが「返済を早く終わらせたい」のか「毎月の返済額を下げて負担を少なくして返済したいのか」によって任意整理で小全に確認すべき点が違うのでそれぞれご確認ください。

確認しないと後悔する任意整理のデメリット

任意整理をするとブラックリストに載るので、5年~10年間はローンを組んだり、クレジットカードが作れなくなったりしますが、生活にそこまで大きな影響はないので、心配する必要はありません。

借金問題を早く解決したい人は、支払い期間を短く設定すれば利息がなくなった借金をさらに早く返済することができます。しかし、事前に「保証人付きの借金があるか」、「財産を担保にした借金があるか」の2つを確認しておかないと任意整理に失敗して後悔してしまいます。

保証人に関わるデメリット

保証人つきの借金を任意整理すると保証人に借金の一括請求がいく

保証人がついている借金は、あなたの支払いが免除されたとしても、保証人が全て支払わなくてはいけなくなります。

肩代わりした保証人が任意整理することになったケースも多数あります。借り入れをしたときに保証人をつけたという人は、保証人に迷惑がかかってしまうので任意整理をするか慎重に考えるべきです。

デメリットの回避方法

保証人に迷惑をかけたくない人は、保証人つきの借金を任意整理の対象から外すことで回避できます。

保証人つきの借金がどうしても払えないときは、保証人と連名で任意整理をするという方法があります。あなたが支払いを続ける限り請求が保証人にいくことはありませんが、保証人も任意整理することになりブラックリストには載るので事前に保証人と相談しましょう。

財産に関わるデメリット

ローンの支払いが残っているものは没収される

ローンの支払いが残っている商品の名義は、お金を立て替えている貸金業者なので没収されてしまいます。

住宅ローンや自動車ローンといった財産を担保にした借金は、ローンの支払いが残っていると貸金業者が財産を差し押さえることができるため、任意整理してはいけません。

デメリットの回避方法

財産を失いたくない人は、財産を担保にしていない借金だけを任意整理することで回避できます。

あまりに借金が多い人は任意整理ではなく、借金が全額免除される自己破産か最大1/10まで借金が減らせる個人再生の手続きをすることになります。住宅を残したい人は個人再生なら可能です。

任意整理で借金が早く解決した事例

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 元金 | 250万円 | 250万円 |

| 利息 | 75万円 | 0円 |

| 返済期間 | 3年間(36か月) | 3か月 |

| 月の返済額 | 9.02万円 | 83.3万円 |

上の事例では任意整理をしたことで、利息の合計を75万円から0円に減額し、返済期間を3年間から3か月にすることで借金が早く解決できました。

\借金が早く解決できる事務所はこちら /

手続きした意味がなくなる任意整理のデメリット

毎月の返済額を下げて返済したい人は、元金の返済期間をできるだけ延ばすことで、毎月の支払い負担を軽くすることができます。貸金業者との交渉によって3年~5年延長することが可能です。

しかし、任意整理をするとブラックリストに載り、あなたの状況によっては「ブラックリストに載る」ことで生活に大きな影響があります。また、毎月の支払負担を減らしても「返済ができない」状態になると任意整理をする意味がなくなるので注意が必要です。

任意整理に失敗することがないように下記、2つのデメリットをご確認ください。

ブラックリストに載るデメリット

ブラックリストから削除されるまで、8年~10年程度日常生活に影響がある

任意整理をすると、ブラックリストに載ります。

ブラックリストに載る期間は原則として「任意整理後に完済してから5年」で、任意整理の返済期間は3年~5年なので、ブラックリストの影響は8年~10年程度は続くと考えておきましょう。

▼ブラックリストが原因のデメリット▼

クレジットカードが利用できない

任意整理をしたクレジットカードは強制解約になります。任意整理の手続きを始めたらすぐにクレジットカードは利用できなくなると思っていた方が良いです。

また、クレジットカード会社は定期的に信用情報を確認しているので、任意整理をしていないクレジットカードも利用できなくなる可能性があります。

回避方法

クレジットカードが利用できなくなったときは、デビットカードなどクレジットカードの代わりになるサービスを活用することができます。それぞれのサービスの詳細は「任意整理した後にクレジットカードを使いたいときの対処法」をご確認ください。

クレジットカードが作れない

任意整理はブラックリストに載るので、8年から10年程度は新しいクレジットカードの作成ができなくなります。

クレジットカードの審査は、年収や属性(正社員、フリーターなど)、勤続年数といった情報が原因で通らないこともありますが、信用情報機関の記録の影響が大きいので、ブラックリストから削除された後はまたクレジットカードが作れるようになります。

回避方法

クレジットカード会社によっては、社内で任意整理をしたという情報を社内ブラックとして管理していることがあるので、クレジットカードを新しく作るときは任意整理をしていないクレジットカード会社の方が審査が通りやすくなります。

新規の借り入れやローンが組めない

貸金業者は、ブラックリストに載っている人には原則として貸し付けをおこなわないため、任意整理をして8年~10年程度は新規の借り入れはできません。

ローンも審査の段階で信用情報を確認するので、貸金業者に返済できないと判断されると審査に落ち、新規のローンを組むことができなくなります。

回避方法

任意整理をする前に車や家のローンを組めばいいと考える人もいるかもしれませんが、返済が遅れると車や家が差し押さえられることがあります。ローンを組むのは、任意整理をして借金を完済したあとにしましょう。

借金の保証人になれない

任意整理をしてブラックリストに載っている間は、借金・ローン・奨学金を本人に代わり返済義務を負う保証人になることができません。住宅の賃貸契約など借金以外の保証人であれば、任意整理をしていてもなれます。

回避方法

借金の保証人はブラックリストが削除されるのを待つか、事故情報のない別の人になってもらうようにしましょう。

借金の種類によっては、保証会社を利用するという方法もありますが、保証会社を利用すると手数料がかかります。

携帯電話の分割購入ができない

新しい携帯電話を購入するとき、通常は分割払いをすることができます。しかし、任意整理をしてブラックリストに載っていると、分割払いできない可能性があります。

分割払いをおこなうには、携帯電話会社が費用を立て替えるクレジット契約が必要なので、クレジット契約を結ぶことができない間は分割払いができないことがあります。

回避方法

任意整理をしている間に新しい携帯電話を購入する場合は、後払いできる決済サービスを使って購入するか、料金の安い携帯電話を購入するようにしましょう。その他の注意点は「任意整理のデメリット・メリットと手続きする前に知るべき注意点」もご確認ください。

新規の賃貸契約ができない

任意整理をするとブラックリストに載り、新しい賃貸契約ができない可能性があります。

家賃の保証会社が金融機関の場合には、信用情報を確認するので審査が厳しいです。ブラックリストに載っていると、家賃の支払いに不安があると判断されるため、審査に落ちる可能性が高くなります。

回避方法

新たに賃貸契約をする場合は、ブラックリストが削除されてから契約をするか、保証会社が不要または信用情報を確認しない独立系の保証会社の賃貸住宅を探して契約をしましょう。詳細は「債務整理をした後に賃貸契約(入居審査)を通すコツ」でご確認ください。

任意整理で負担を軽くした事例

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 元金 | 350万円 | 350万円 |

| 利息 | 90万円 | 0円 |

| 返済期間 | 2年間(24か月) | 5年間(60か月) |

| 月の返済額 | 18.3万円 | 5.8万円 |

上の事例では任意整理をしたことで、利息の合計を90万円から0円に減額し、返済期間を2年間(24か月)から5年間(60か月)の分割払いにすることで毎月の支払いを18.3万円から5.8万円まで減額できました。

返済ができなくなるデメリット

返済が2回もしくは2か月遅れると残りの借金が一括請求になる

任意整理は裁判所を通さない手続きなので、貸金業者との和解交渉だけで借金の返済計画を成立させます。返済計画が守れないと借金の残高が一括請求されたり、契約が破棄されて任意整理の手続きにかかった費用を無駄に支払うことになります。

| 遅延1回目 | 貸金業者から催促の連絡が来る |

| 遅延2回目 | 和解内容をもとに貸金業者から一括請求が来る |

原則として、貸金業者は和解契約書に書かれている契約内容にしたがって遅延2回目には一括請求をすることができます。

貸金業者により条件は異なりますが、支払いの遅延について「2回もしくは2か月の遅延で一括請求ができる」というように記載されていることが多いです。

しかし、貸金業者から一括請求をされても支払いができる人はほぼいないため、貸金業者と再度和解交渉となり支払い条件が変更されることがほとんどです。

デメリットの回避方法

支払いを続けられるか不安な人、返済を続けられる自信がない人は任意整理をするのは避けるべきです。

2回返済が遅延すると、一括返済をせまられるだけでなく、貸金業者によっては返済額がアップする・保証人をつけるといった厳しい追加条件が加えられることがあります。返済がさらに苦しくなってしまうので、任意整理をする前に借金をゼロにする自己破産といった別の手段を検討するべきです。

任意整理ではなく自己破産した事例

Uさん 50代男性

Uさん 50代男性自己破産で借金がゼロにできました!

自己破産をした結果

246万円 → 0円

家族が病気で倒れ、通院に付き添う回数が増えたので収入が激減し不安を感じていました。医療費がかかるうえに若い頃の借金があって返済が苦しくなったため、弁護士に相談をしました。

任意整理をするべきか相談したところ、支払いができなくなったときに一括請求になるというデメリットを教えてくれ、自己破産をすすめられました。

裁判所に自己破産が認められ、今までの借金がゼロになりほっとしています。

任意整理を専門家に相談する前に必要なもの2つ

- 借りている業者の名前

- お金を借り始めた時期

専門家である弁護士や司法書士に相談するときは、上記の2つを知っておけば借金がどのくらい減額できるのか、おおよその金額を知ることができます。

お金を借り始めた時期によっては、払い過ぎた利息である過払い金が取り戻せることがあります。過払い金を取り戻すためにあなたが何かをする必要はなく、実際に任意整理の手続きをしたときに専門家が手続きしてくれます。

\任意整理に強い事務所はこちら /

任意整理の依頼費用と払えないときの対処法

| 費用名目 | 費用の相場 |

|---|---|

| 相談料 | 0円~1万円 |

| 着手金 | 1社あたり2万円~5万円 |

| 基本報酬 | 1社あたり2万円~5万円 |

| 減額報酬 | 減額した金額の10% |

| 合計 | 5万円~15万円 |

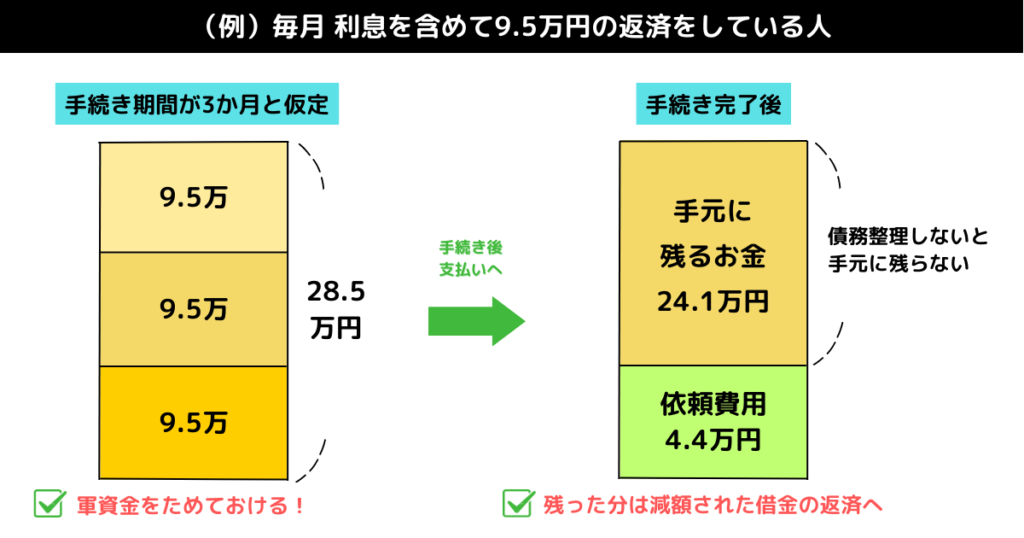

任意整理にかかる費用の合計は5万円~15万円程度です。

高額で支払えないという人でも、任意整理は手続きをするとすぐに取り立てが止まるので、これまで返済に回していた費用を任意整理の費用にあてることができるので結果思ったほどの負担にはならないことが多いです。

上記の例は、任意整理をした結果、手続き期間中は支払いの必要がなかったお金が依頼費用よりも多かったので手元に残り、返済にあてることができたケースです。

今すぐに支払えないという人は、分割払いに対応している法律事務所を選ぶことで、負担を少なくしながら借金の減額をすることができます。

任意整理中は絶対に借り入れしてはいけない

もし、任意整理をしている最中に借金の返済や生活費の支払いが苦しくなると、任意整理をしても借り入れできる貸金業者からお金を借りて食いつなごうと考える人が少なくありません。

しかし、任意整理中に借り入れすることは非常に危険な行為であり、任意整理をした貸金業者や依頼した司法書士・弁護士に借り入れしたことがバレると、任意整理の和解が成立されず、借金を減らすことができなくなります。

それだけでなく、貸金業者から一括請求をされたり、司法書士・弁護士に辞任をされたりするリスクがあります。

任意整理中に司法書士・弁護士が辞任すると、貸金業者とのやり取りを自分でおこなわなければならず、家族や会社にバレる可能性も高くなるので、新たな借り入れを任意整理中にやってはいけないです。

また、数ある貸金業者のうち、任意整理中でも即日借りれる極甘審査ファイナンスがあるようですが、借りた後は必ず返さなければいけないので、すでに借金の返済が苦しくて任意整理をしている人は絶対に利用してはいけません。

任意整理の和解後であれば借り入れは可能

任意整理を行った場合、自力で返済ができるようになったとしても、和解後にまとまったお金が必要になることがあります。このような場合、返済が苦しくなってしまうことがあります。

また、任意整理をすることでブラックリストに載ってしまうため、貸金業者から借り入れの審査に通りにくくなります。しかし、ブラックリストに載っている間にお金が必要になったときに、バレずに借り入れできる方法があるのをご存知でしょうか。

実は、ブラックリストに載っていても、公的支援制度を利用するでお金を借りることが可能です。ただし、消費者金融での借り入れは利息が高くなるため、返済計画を立てて返済が滞らないようにすることが重要です。

さらに、和解後に借り入れを行う場合は、和解内容によっても異なります。任意整理の和解内容によっては、一定期間内は借り入れが制限されている場合もあります。そのため、和解内容をよく確認し、借り入れ可能な時期に合わせて計画的に借り入れを行うことが必要です。

ただし、任意整理を行う前には、返済計画を立てて、借り入れをする必要があります。任意整理は返済計画が立てられる場合に行うべきものであり、簡単な手続きではありません。返済計画を立て、任意整理を行うことで、借金問題を解決することができます。

任意整理を行うことで、借金問題を解決するための一歩を踏み出すことができます。しかし、その後も返済計画を立て、計画的な借り入れを行うことが重要です。そして、必要な場合には、専門家のアドバイスを受けることも必要です。

任意整理の和解後に借り入れする方法を確認

任意整理しない方がいい人の借金解決方法

任意整理をしない方がいい人は、個人再生または自己破産といった手続きで借金を減らしたりなくしたりできる可能性があります。

任意整理との大きなちがいは、裁判所を通す手続きなのでどちらも法的効力がある分手続きに時間がかかります。時間がかかるとその分返済が長引いて苦しい思いをするので、なるべく早く手続きを進めなくてはいけません。

\ 個人再生・自己破産について知る/

借金を1/10まで減らせる個人再生

個人再生とは、借金を返済できない人が裁判所を通して借金を減らす手続きで、裁判所が承認した再生計画にしたがい借金を最大1/10程度まで減らすことができます。

個人再生は元金を含むすべての借金が減額できます。このままでは借金を返せる見込みはないけれど、借金が大幅に減らせれば返せる見込みがあるという人は個人再生の手続きをすると生活が立て直せる可能性が高いです。

個人再生をすると、ローンが残っている商品は没収されてしまいますが、住宅だけはローンが残っていても手元に残すことができます。生活に必要な家財も全て没収されるわけではありません。

借金を全てなくせる自己破産

自己破産とは、借金が返済できなくなった人が裁判所を通して、財産を処分して借金を返済するか、借金を全てなくす手続きをすることです。

自己破産をすると財産がすべてなくなると考える人がいますが、自己破産をしても生活に必要な財産は20万円まで残すことができます。また、警備員や保険業といった職業についていなければ仕事にも影響は全くありません。

自己破産をすれば取り立てのストレスや毎月の返済の不安からも解放されるので、新しい気持ちで人生をやり直すことができます。

任意整理でよくある質問

- 任意整理はどんな手続き?

-

任意整理は、貸金業者やクレジットカード会社と交渉して、金利の引き下げや返済期間の延長(通常3~5年)を実現し、毎月の返済を無理なくおこなえるようにする手続きです。

返済計画をもとに、任意整理前よりも楽に返済ができます。自分が任意整理ができるか知りたい人は「任意整理できる人」を確認してください。

- 任意整理した後の返済額はどれくらい?

-

任意整理をした借金は3年~5年程度で返済できるよう貸金業者と交渉します。

任意整理をすることで、毎月の支払いを18.3万円から5.8万円まで減額できた事例について記載しているので、詳しくは「任意整理で負担を軽くした事例」を確認してください。

- 大学生が任意整理で注意すべきことは?

-

債務整理に年齢制限はありませんが、未成年は親の同意が必要です。任意整理をしたときのシュミレーションは「借金20万円を返済する」「借金30万円を返済する」を確認してください。