あきらめる前に確認すべき時効になっても過払い金請求できるケース

過払い金請求には時効があり、原則として借金を完済した日または最後に返済をした日から10年すぎると、時効が成立して過払い金を取り戻すことができません。

しかし、時効である10年をすぎたとしても、過払い金請求できるケースがあるので、あきらめずにまずは過払い金請求できるか司法書士や弁護士に相談をすべきです。

また、時効になる日が近づいている人は、一時的に止めたり進行していた時効をゼロにリセットできたりするので、時効を止める方法を知っていち早く過払い金請求すべきです。

目次

過払い金の時効は最後に返済した日から10年

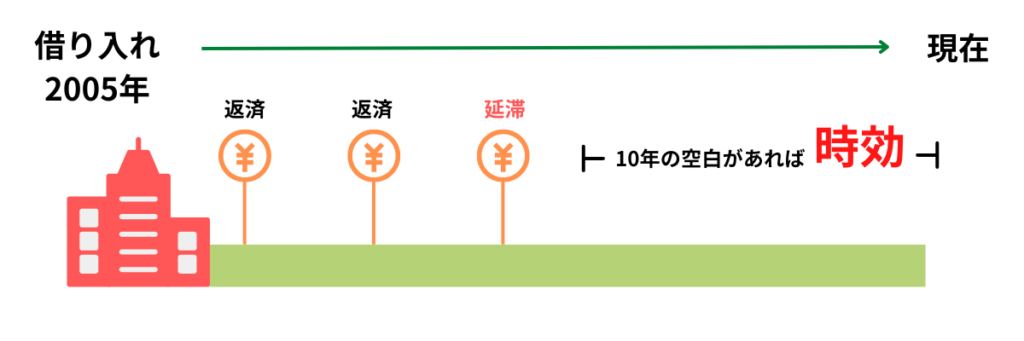

過払い金は原則として、完済した日または最後に返済した日から10年で時効が成立し、取り戻せなくなることが、民法の第166条2項で定められています。

借金をすでに完済した人は、完済した日から10年で過払い金が時効になります。たとえば、2000年に借金をして2010年に完済した場合は、2020年で過払い金が時効になります。

また、借金の返済を止めた人は、支払いをしなかった日を「最後に返済した日」として10年で過払い金が時効になります。

過払い金の時効と借金をした日は無関係

借金を返済中の人は、最後に返済した日から10年で過払い金が時効になるのであって「借金をした日」ではないので、取引が継続しているかぎり過払い金は時効になりません。

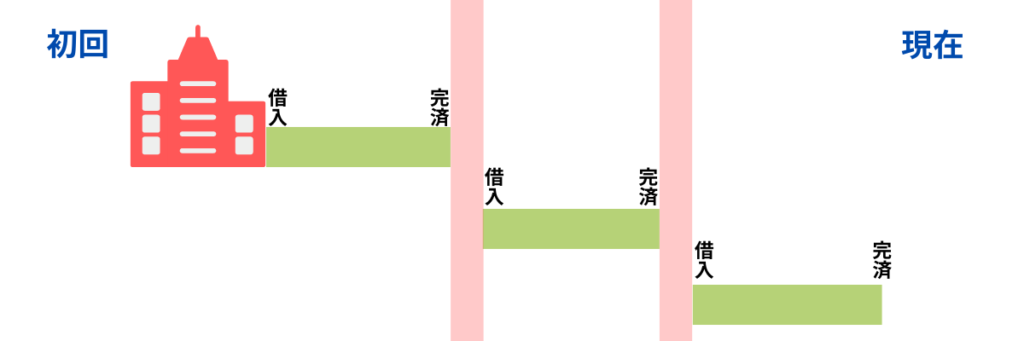

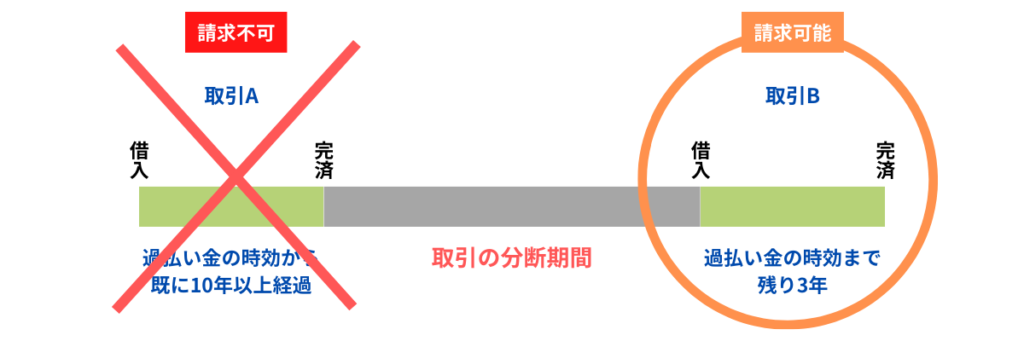

ただし、借金を繰り返している人で、取引と取引のあいだに空白期間があると、同じ業者から借金をしたとしても前の取引は完済したことになるので、10年で時効になります。

過払い金の時効は、完済してから同じ貸金業者で借金をしたか、取引と取引の期間は何か月あるのかなど、返済状況によってちがうので、自分で判断することは難しいです。

借金して10年以上経っているから時効になっているだろうと思っていても、実はまだ過払い金の時効が成立していないことがあります。

過払い金の時効を自分で判断してしまうと、本来取り戻せるはずだった過払い金が取り戻せなくなってしまうので、あきらめず弁護士・司法書士に相談すべきです。

過払い金の時効と2010年6月18日は無関係

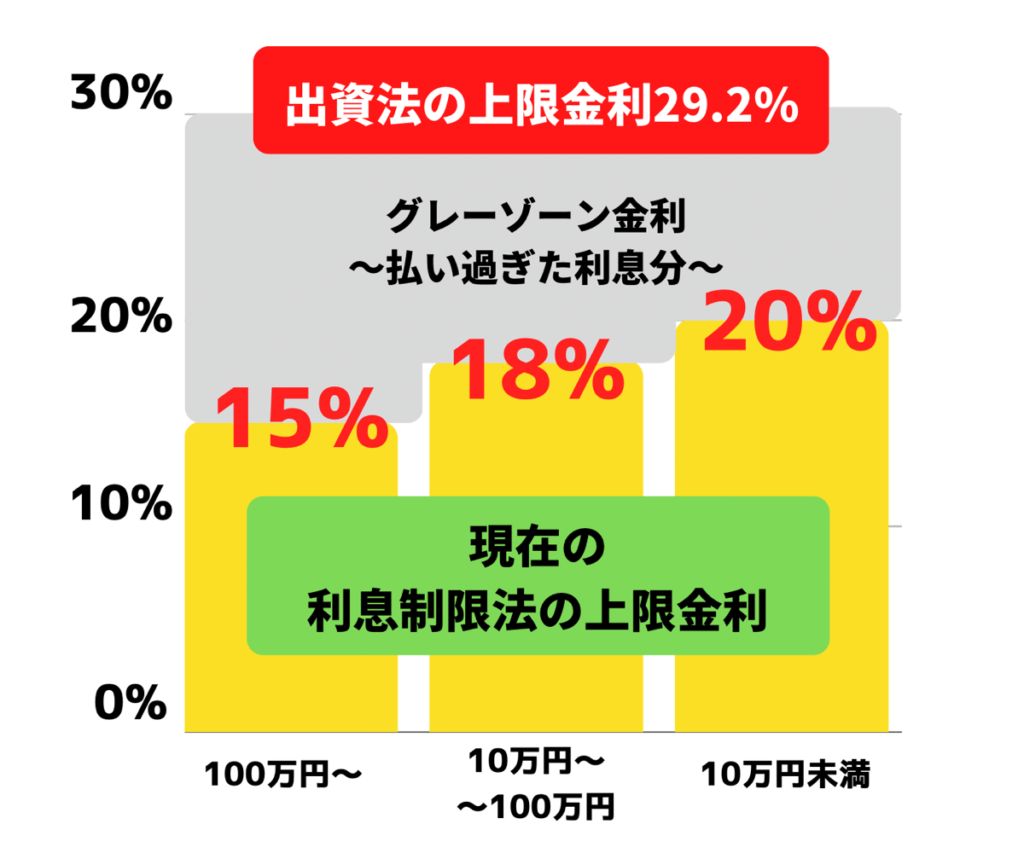

消費者金融やクレジットカード会社といった貸金業者は、貸金業法にもとづき、利息制限法の上限金利20%を越えないように金利を定めてお金を貸しています。

2010年6月18日に貸金業法が法改正されるまでは、出資法の上限金利29.2%と、利息制限法の上限金利20%のどちらかを守ればよかったので、ほとんどの貸金業者が出資法の上限金利にあわせて金利を定めていました。

貸金業法が改正されてからは、利息制限法の上限金利を越えてお金を貸すことは違法となり、民法703条の「不当利得返還請求」にもとづいて、2010年6月17日以前の返済で払いすぎていた利息(過払い金)を取り戻すことができようになりました。

ただし、貸金業法が改正された2010年6月18日は、過払い金が発生する条件に関係しているだけで、過払い金の時効とは関係がありません。

2010年6月18日で過払い金が時効になるわけでも、この日から10年で時効が成立するわけでもなく、完済した日または最後に取引した日からカウントして10年が時効の期限です。

完済した日または最後に取引した日から10年経っていない人は過払い金を取り戻せるので、時効が成立しているかもとあきらめず、本当に時効が成立してしまう前に弁護士・司法書士に依頼すべきです。

過払い金の仕組みや発生する条件について、くわしく知りたい人は「絶対に知るべき過払い金が発生する条件と発生しても請求できない条件」を、ご確認ください。

実はまだ過払い金が時効になっていない返済中の借金

同じ貸金業者から取引を繰り返している借金

同じ貸金業者で完済と借金を繰り返していて、前の取引から次の取引までの期間が短いと、すべて同じ取引と判断される可能性があります。

その場合は、過払い金が時効になることはありません。

たとえば、2005年12月31日に借金をして2008年1月1日に完済、そのあと2008年2月1日に再び借金をして2015年3月1日に完済すると、2015年3月1日から10年が過払い金の時効になります。

ただし、完済して再び借金するまでの期間で、それぞれ別の取引と判断されれば、完済前の取引は時効になって取り戻せなくなる可能性があります。

繰り返している借金がすべて同じ取引かどうかは、自分で判断することができません。万が一、別の取引と判断されれば、過払い金を取り戻せなくなる可能性があるので、いますぐ弁護士・司法書士に相談すべきです。

すべて同じ取引か、別の取引かについて、くわしくは「過払い金請求してない人は注意すべき取引の分断で取り戻せないケース」を、ご確認ください。

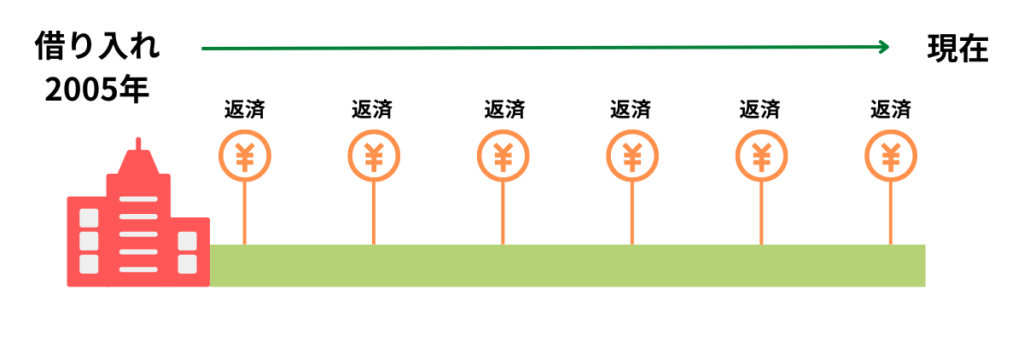

同じ貸金業者に継続して返済中の借金

2010年6月18日より前の借金をいまも継続して返済している場合、過払い金は時効になりません。

たとえば、2005年からアコムで借金をして、返済をしながら追加で借金をくり返し、いつまでも完済できずに返済し続けているケースです。

過払い金の時効は借金をした日から10年ではなく、完済した日または最後に返済した日から10年なので、継続して借金を返済中であれば20年前、30年前の借金でも過払い金を取り戻すことができます。

借金を返済中に過払い金請求すれば、取り戻した過払い金で借金を完済できる可能性があります。

万が一、完済できず借金が残った場合は、利息をカットして借金を減額する任意整理をすることになるのでブラックリストに載ります。しかし、過払い金を返済にあてて借金を減額し、さらにこれから払うべきだった利息をカットできるので、毎月の返済の負担を大幅に減らすことができます。

終わりの見えない借金を返済し続けることなく、完済あるいは減らせるチャンスになるので、過払い金がいくら取り戻せるか、すぐに弁護士・司法書士に相談すべきです。

返済中の過払い金請求について、くわしくは「1日も早くすべき返済中の借金に対する過払い金請求」をご確認ください。

過払い金が時効になる期限を自分で調べる方法

借金をした日、何パーセントの金利で借りているか、借金の返済日などが記録されている「取引履歴」を、貸金業者から取り寄せることで、完済した日あるいは最後に取引した日を確認することができます。

取引履歴は、電話、郵送、ファックス、貸金業者の窓口などで取り寄せることができますが、貸金業者によって対応方法がちがうことや、取り寄せの手数料として1,000円程度かかることもあります。

取引履歴を個人で取り寄せようとすると、弁護士や司法書士が取り寄せるより後回しにされることがあるので、取り寄せが遅くなります。

過払い金の時効がせまっている人は、過払い金請求の手続きが遅れて取り戻せなくなる前に、弁護士・司法書士に調べてもらうべきです。

10年の時効より前に過払い金が取り戻せなくなるケース

過払い金の発生を知ってから5年で時効

過払い金の時効は、原則として完済から10年ですが、過払い金が発生していることを知ったときから5年でも時効になることがあります。

2020年4月1日に民法166条1項で、2020年4月1日以降に借金を完済して過払い金が発生していることを知った場合には、知った日から5年で時効になると定められました。

ただし、借金を完済した日が2020年4月1日よりも前の場合には、過払い金が発生していることを知ってから5年で時効の規定は適用されません。

民法改正前に完済

- 2000年4月:借り入れを開始した日

- 2020年3月:借金を完済した日

- 2020年5月:過払い金の発生を知った日

2030年3月 時効が成立

民法改正後に完済

- 2000年4月:借り入れを開始した日

- 2020年4月:借金を完済した日

- 2020年5月:過払い金の発生を知った日

2025年5月 時効の成立

いずれにしても、過払い金が発生していることを知っていて請求の手続きを先延ばしにするメリットはないので、すぐに弁護士・司法書士に依頼すべきです。

借金していた貸金業者が倒産

過払い金が時効をむかえていなくても、貸金業者が倒産をすると過払い金請求できなくなります。

借金した貸金業者が倒産しても、吸収合併されて借金を返してもらう権利(債権)を別の業者に渡している(債権譲渡)ときには、過払い金を取り戻せる可能性がありますが、すべての過払い金ではなくあくまでも一部だけです。

大手の貸金業者であっても、倒産するリスクがゼロではありません。

過払い金請求を先のばしにしているうちに貸金業者が倒産してしまえば、本来取り戻せるはずだった過払い金が1円も取り戻せなくなるので、いっこくも早く弁護士や司法書士に依頼すべきです。

成立直前の過払い金の時効を止める2つの方法

過払い金は時効が成立する前に取り戻さなければなりませんが、時効が成立する直前の場合は、過払い金請求の準備をしているあいだに時効をむかえてしまいます。

ただし、過払い金の時効を止める方法を知っていればすれば、時効の期限が過ぎても過払い金請求できます。

過払い金返還請求書を送って時効を一時的にストップ

過払い金請求する意思を伝える「過払い金返還請求書」を貸金業者に送ることで、過払い金の時効を6か月間ストップすることができます。

過払い金返還請求書は、だれが・いつ・どこに送った書類であるかを証明する「内容証明郵便」で送るので、いつ時効を止めたか証明することができます。

ただし、6か月間が過ぎると再び時効のカウントが始まります。

また、過払い金返還請求書をつくるためには、取引履歴を貸金業者から取り寄せ、過払い金がいくら発生しているか利息を再計算する「引き直し計算」をする必要があります。

過払い金請求を自分でおこなうと6か月~1年以上の期間がかかるので、そのあいだに過払い金が時効になってしまうと取り戻せなくなります。

過払い金の時効がせまっている場合は、1分、1秒でも早く弁護士・司法書士に過払い金請求を依頼すべきです。

裁判所に申し立てて時効をリセット

民事訴訟の提起

裁判所に申し立てて民事訴訟を起こすと過払い金の時効がストップし、過払い金請求する権利が認められる判決が出ると、時効が10年延長されるので、実質リセットとなります。

裁判で過払い金請求をすれば時効をリセットできますが、裁判には準備の時間や費用がかかります。

任意交渉をするか、裁判をするかは、過払い金の時効だけでなく、借金の状況なども総合的に判断して決めるべきです。

過払い金請求の裁判について、くわしくは「過払い金の裁判で負けると失うものと勝って得られるもの」をご確認ください。

支払い督促の申し立て

裁判所に申し立てをして、貸金業者に過払い金の支払いを命じる督促状を送ることで、時効をリセットできます。

ただし、過払い金の支払いを命じる督促状を受け取った貸金業者が、2週間以内に異議申し立てすると裁判をすることになります。ほとんどの貸金業者が異議申し立てをするので、支払いの督促を申し立てたら裁判になる可能性が高いです。

裁判には準備の時間や費用がかかる上に、過払い金請求の準備をしているうちに時効をむかえてしまうと、過払い金を取り戻せなくなるので、すぐに弁護士・司法書士に依頼すべきです。

民事調停の申し立て

裁判所に申し立てをおこない、借金をした人と貸金業者が、一般市民である調停委員をまじえて裁判所で話し合って和解すれば、過払い金の時効をリセットできます。

時間や費用がかからない方法ですが、貸金業者が同意しない場合や、裁判所にこない場合といった理由で和解できないと裁判をすることになります。

裁判になれば時間がかかるので、準備をしているあいだに時効になると取り戻せなくなるので、弁護士・司法書士に相談すべきです。

過払い金が時効になっても取り戻せるケース

借金を完済して10年以上経ち、過払い金の時効期限が過ぎていたとしても、貸金業者から不法行為があった場合は、過払い金を取り戻すことができます。

- 法的な根拠がないことを知りながらの請求

- 脅迫や恐喝、暴力による返済の催促

- 毎日のしつこい電話やいやがらせ

- 午後9時から午前8時までの電話や訪問

- 3人以上での訪問による取り立て

貸金業者から不法行為を受けていた場合には、過払い金の時効が「最終取引から10年」ではなく、民法第724条によって「損害を知ってから3年」になります。

ただし、「不法行為を受けてから20年で時効」といった定めもあるので、借金を完済してから最大でも20年で過払い金は時効になってしまいます。

完済してから何年経ったか、どの貸金業者から借金したか忘れた場合でも、過払い金請求できます。

時効になったと思っていた過払い金が取り戻せる可能性があるので、あきらめずにいますぐ弁護士・司法書士に調べてもらうべきです。

過払い金の時効によくある質問

- 過払い金に時効はある?

-

過払い金の時効は、完済した日または最後に返済した日から10年です。ただし、時効をむかえていると思っていた過払い金がまだ時効をむかえていないケースがあります。時効期限の10年が経っているからといってあきらめるのはもったいないので、「まだ間に合う過払い金が時効になっていない返済中の借金」を、いますぐご確認ください。

- 過払い金を放置するとどうなるの?

-

発生している過払い金を放置すると、時効をむかえて取り戻せなくなります。ただし、時効期限を過ぎても過払い金が取り戻せることや、時効の期限をむかる前にを止めることができます。過払い金の時効を止める方法は「成立直前の過払い金の時効を止める2つの方法」を、時効の期限がすぎても取り戻せるケースは「過払い金が時効になっても取り戻せるケース」をご確認ください。