1日も早くすべき返済中の借金に対する過払い金請求

「返済中に過払い金請求しても大丈夫?」

との多くのご質問が寄せられています。

返済中の借金を過払い金請求すると、取り戻した過払い金を借金の元金にあてることで借金を減らすことができます。取り戻した過払い金で借金を完済できる人は、デメリットがほとんどないので、1日も早く過払い金請求をするべきです。

一方で、過払い金請求をしても借金を完済できない人はブラックリストに載ってしまいます。しかし、ブラックリストは一定期間を過ぎると削除されるだけでなく、載っている期間中も工夫次第で問題なく生活を送ることができます。

ブラックリストに載ることを必要以上に恐れてしまい、返済中の借金を過払い金請求することを先延ばしすると、取り戻せる過払い金が少なくなる、または時効が成立して過払い金が取り戻せなくなって多くの借金を減らせなくなるデメリットがあります。

返済中の借金に過払い金が発生していれば、1日も早く過払い金請求で借金を減らすべきです。

目次

過払い金請求を返済中にすると起きるデメリット

返済中に過払い金を請求する場合、過払い金がどの程度かによって結果が異なります。自分が返済状況や過払い金の金額を調べることで、借金を完済できるかどうかを確認してから過払い金請求をすることが重要です。

借金を過払い金で相殺や完済できない場合

ブラックリストに載る

ブラックリストとは信用情報機関に事故情報が載るということになります。ブラックリストに載るとクレジットカードがつくれなくなったり、ローン審査が通りにくくなるといったデメリットがあります。

借金をしており、過払い金請求をおこして、払いすぎた利息分で借金が返せないときは、任意整理をした扱いになりブラックリストに載ってしまいます。ブラックリストに載ると5年程度は借り入れやクレジットカードの作成、ローンの利用ができなくなります。

こちらの記事もおすすめ

延滞や延滞をしたことがあるなら既にブラックリスト入りの可能性あり

任意整理(過払い金請求も起こして借金を減らし、将来の利息分もカットすること)をするとブラックリストに入ってしまうリスクがありますが、そもそも現在借金をしていて返済に遅延が生じたり、延滞をしている場合、任意整理の実施に関係なくブラックリストに入っている可能性があります。

ブラックリストに入っているならすぐにでも任意整理をおこなって借金を3年~5年で完済できるように取り組むべきです。任意整理は毎月の借金を減らすことができるので、借金苦で苦しんでいる方は生活がかなり楽になります。

今組んでいるローンには影響がない

過払い金請求をして借金を返済しきれないと、任意整理となり、ブラックリストに載ってしまい、今後のローン審査ができなくなる可能性があります。しかし、任意整理をおこなったときに既に組んでいる住宅ローンには影響がありません。

返済中でも過払い金請求をした方が良いメリット

過払い金によって借金をなくせる

返済中の借入金を過払い金が超えていれば、借金をなくすことができます。完済できるのであればブラックリストに入ることはありません。そのため、デメリットはほぼないといえます。

過払い金請求元のサービスは使えなくなる

過払い金請求をした会社の借り入れやクレジットカードは借金の返済の有無に関係なく、使えなくなります。そのため、借金がなくなったあとに新たな借り入れをしようとしてもできなかったり、その後カード再発行の申請をしても断られる可能性があります。

他の会社からの借り入れやクレジットカードの作成はできるので、クレジットカードが欲しい人は別の会社で申し込みをおこないましょう。

貸金業者とクレジットカードの合併に注意

過払い金請求をしている貸金業者がクレジットカード会社に吸収合併されている場合、吸収先のクレジットカードが利用できない場合があります。例えば、エポスカードはゼロファーストと合併しています。ゼロファーストで借りていたお金に関する過払い金を吸収先のエポスカードに過払い金請求をおこなうと、エポスカードの借り入れやクレジットカードが作れなくなる場合があります。

こちらの記事もおすすめ

返済中でもデメリットを回避して過払い金請求する方法

過払い金請求する業者を選択する

過払い金請求は一斉に業者に対しておこなうものではありません。そのため、過払い金請求をして借金を相殺できる業者、借金を完済して手元に払いすぎた利息を残すことができると分かっている業者のみに絞って過払い金請求をおこなえば、任意整理にはならず、ブラックリストに載ることを回避できます。

借金を相殺できるようになったら過払い金請求する

借金を相殺することができれば過払い金請求をしても任意整理にはならず、ブラックリストに載ることはありません。相殺できるタイミングまで待つ、もしくは完済してから過払い金請求をすればブラックリストに入らず手元に払いすぎた利息を残すことができます。

しかし、現状の借金を早く返したい、既に滞納や延滞を繰り返している場合は、ブラックリストに載っている可能性があるため、任意整理をおこなって借金を完済できる道筋を立てた方がよいです。

こちらの記事もおすすめ

過払い金請求をする前に注意すべきポイント

貸金業者のショッピング枠を利用しているか確認しておく

貸金業者でショッピング枠がある場合、過払い金をショッピングに充当することになります。過払い金がショッピング枠より多ければお金が返ってきますが、少なければ毎月の返済額を減らす任意整理になり、ブラックリストに入る可能性があります。ブラックリストに入ってしまうと、新しい借り入れやカードの作成、ローンを組む審査が困難になります。

過払い金請求をする時はカードローンの保証会社も確認しておく

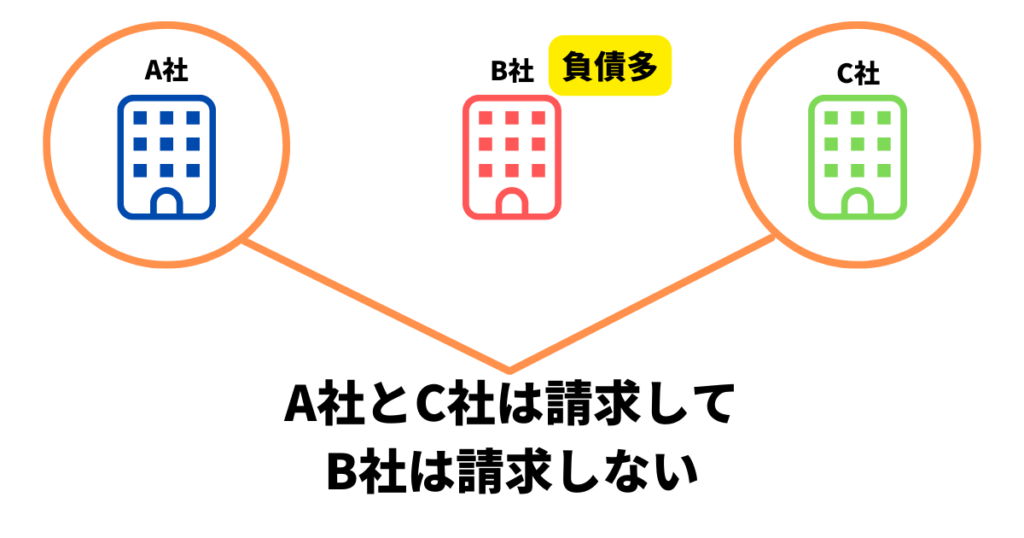

カードローンの保証会社が貸金業者になっている場合があります。保証会社は、借主が返済できなくなった場合に代わりに返済をおこないます。

借り入れを行っている会社がA社、B社とあり、A社がB社の保証会社だった場合、過払い金請求すると代位弁済といってA社とB社の過払い金と借金を合わせて相殺するといった処理が発生します。

最終的に借金がなくなれば良いのですが、なくならなかった場合、保証会社であるA社に借金の返済をおこなっていくということになります。

過払い金請求するときは、依頼する司法書士や弁護士にどこから借りたのかを全て伝えないと請求に影響が出るので要注意です。

過払い金請求できる業者を一発検索!

過払い金請求できる業者を一発検索!

過払い金請求を依頼しておこなう流れと費用

STEP

電話かメールで相談する

弁護士・司法書士事務所に電話かメールで過払い金請求を相談します。

過払い金請求を専門とする事務所の方が過払い金の返還率が高い傾向があります。相談する前、過払い金を専門とするかどうか確認しましょう。

相談料は30分~60分で5,000円程度が相場とされていますが、無料に設定している事務所も多いです。

STEP

依頼・契約する

弁護士・司法書士事務所に過払い金請求を依頼し契約します。

依頼するとかかる着手金は貸金業者1社あたり2万円~3万円程度が相場とされています。

依頼した時点で返済中の借金の督促をストップさせることができます。

STEP

過払い金請求する

弁護士・司法書士が引き直し計算をし、貸金業者に過払い金返還請求書と引き直し計算書を送ります。

STEP

交渉する

弁護士・司法書士に貸金業者と過払い金の返還額・過払い金の支払期限を交渉してもらいます。

過払い金の計算や貸金業者との交渉にかかる基本報酬は貸金業者1社あたり2万円~3万円程度が相場です。

過払い金の金額に納得できなければ裁判をおこない、交渉します。

STEP

裁判をする

交渉で過払い金の返還額に納得できなければ、裁判をおこない交渉を続けてもらいます。

裁判をおこす場合は裁判をする際の手数料が実費でかかります。

裁判による交渉はすぐに判決が出ることがほとんどですが、納得できる判決が出るまで交渉してもらうことも可能です。

STEP

入金がある

過払い金は弁護士・司法書士事務所に振り込まれた後に、成功報酬を引いた金額が個人口座に入金されます。

成功報酬は、和解で取り戻した場合は過払い金の20%、裁判で取り戻した場合は過払い金の25%が上限です。

過払い金請求に慣れている弁護士・司法書士なら交渉や裁判を終えた後の入金も1週間~10日程度と自分で請求するよりも断然早いです。

業者ごとの取引履歴の請求方法を一発検索!

取引履歴が取り寄せられる業者を一発検索!

返済中に過払い金請求をするときによくある質問

- 返済中に過払い金請求をするとどうなる?

-

借金をしており、過払い金請求をおこして、払いすぎた利息分で借金が返せないときは、任意整理をした扱いになりブラックリストに載ってしまいます。ブラックリストに載ると5年程度は借り入れやクレジットカードの作成、ローンの利用ができなくなります。詳しくは「相殺や完済ができない場合」をご確認ください。

- 返済中に過払い金請求するリスクを回避する方法はある?

-

過払い金請求でブラックリストを回避する方法はあります。請求先の業者を選定したり、借金を過払い金で返済できる見込みがある場合は過払い金請求をしてもデメリットを背負うことはありません。