過払い金請求してない人は注意すべき取引の分断で取り戻せないケース

過払い金請求には時効があって、完済した日から10年または最後に返済した日から10年をすぎると、過払い金が取り戻せなくなります。

特に、1つの貸金業者で完済と返済を繰り返している人は、取引期間に空白があると分断された別々の取引だと判断されて、そのうち古い取引が時効になって過払い金が取り戻せなくなる可能性があります。

まだ過払い金請求していなくて、完済と返済を繰り返していたのであれば、今すぐ取引の分断で取り戻せないケースを知って、過払い金請求をするべきです。

目次

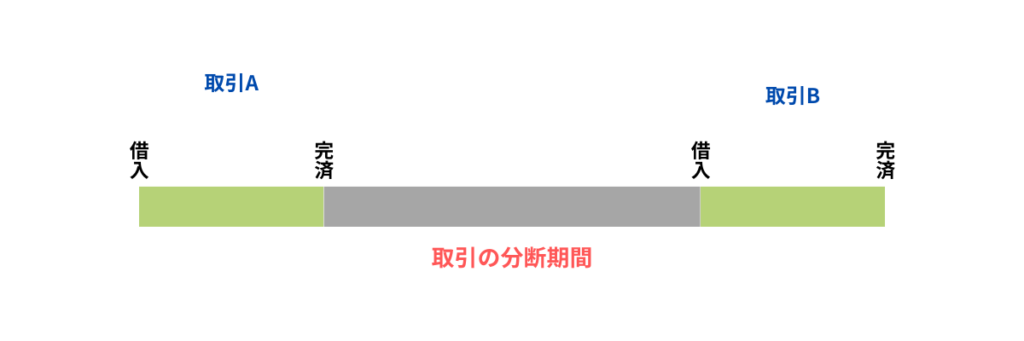

取引の分断とは

取引がおこなわれない期間

借り入れをして返済をおこなった期間を「A」とします。

再び借り入れをおこなったて完済した期間を「B」とします。

このAとBの取引していない期間をはさむことを取引の分断と言います。

取引の分断は過払い金請求できる金額が減る

一番最初に借り入れをした取引から10年以上経過している状態で「取引の分断」が認められると、最初の取引分は時効となり過払い金請求の対象から外れてしまいます。そのため、過払い金請求しても取り戻せる金額が減ってしまうことになります。もし、ここで債務者(あなた)が一連の取引であると主張しないと貸金業者の主張が通ってしまいます。

取引の分断が一連の取引と認められることがある

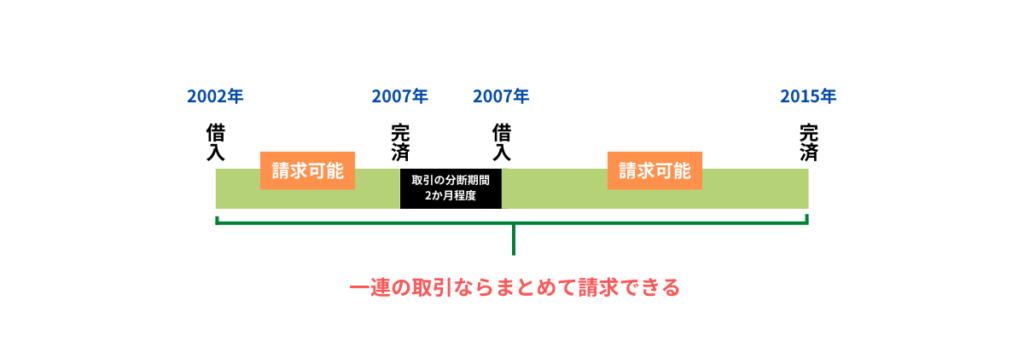

借金をしていない期間があると分断の取引になってしまうと思うは早いです。1回目の取引と2回目の取引の間が短い場合や貸金業者から「また借りませんか?」といった連絡を受けていた場合は一連の取引として認められる場合があり、1回目の取引から10年以上経過していても、2回目の取引から10年以内であればまとめて過払い金請求をすることができます。

取引の分断と一連の取引かで時効が変わる

同じ貸金業者から繰り返している取引が一連か分断かによって、時効が成立する日が違うので、まだ時効が発生していないと思って過払い金請求を放置していると、時効が成立して過払金を1円も取り戻すことができなくなってしまうリスクがあります。

すべての取引が時効の期限内であれば過払い金を請求することができますが、過去の取引で完済日から10年経過しているものがある場合には、一連の取引になると主張しないと「取引の分断」と判断されて損をしてしまします。

過払い金がいくら発生するか計算するときには、分断された取引として計算するとそれぞれの取引ごとに過払い金を算出します。一方で、一連の取引として計算する場合は、発生した過払い金を借り入れの返済にあててから過払い金を算出するため、過払い金額が多くなります。

一連の取引なら最後に取引した日から10年が時効になる

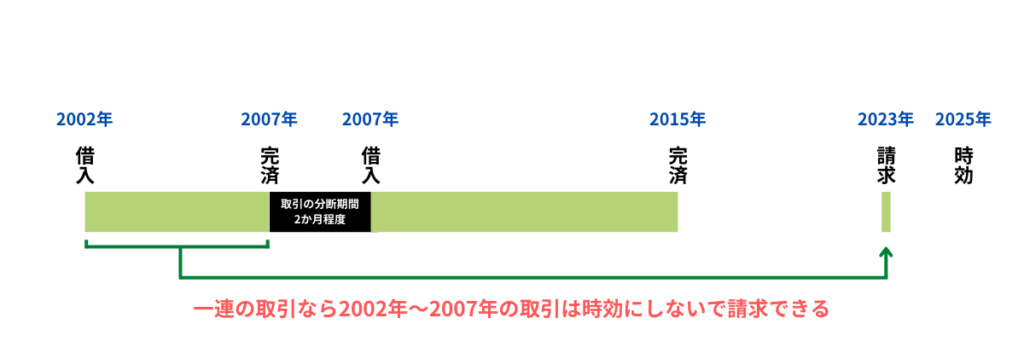

一連の取引は、同じ貸金業者から何度も借り入れをしている場合に、それらの取引を1つの契約として扱うことを意味します。そのため、最後に返済もしくは借り入れをした日から10年間が時効までの期間となります。一連の取引と認められた場合は、初回の取引から10年以上経過していても現在まで取引がおこなわれていると判断されます。

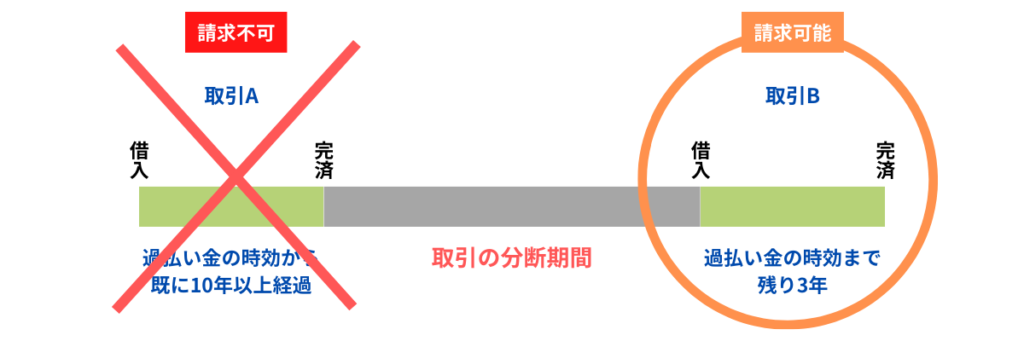

取引の分断なら1回目の取引が時効になる場合がある

取引の分断は、同じ貸金業者から期間を空けて借り入れをしていた場合に、「初回の取引と2回目の取引は別物」と判断されることを意味します。そのため、現在も借金を返済中であっても、初回の取引と現在の取引が別物と判断されれば、初回の取引でいくら借りていようが10年経過していれば時効が成立し、直近の借り入れに対する過払い金請求しかおこなえなくなります。

こちらも読まれています

取引の分断で過払い金請求できないケース

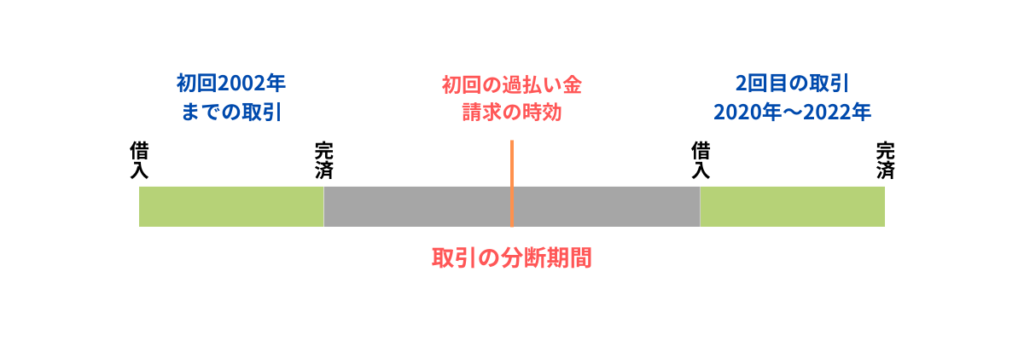

取引履歴の一連が認められるのは1年間の空白が目安とされています。取引の空白期間が長いものほど一連の取引と認められにくくなります。例えば2000年に借り入れをし、2002年に借金を返済したとします。再び2020年に再び同じ貸金業者から借金をしたとします。この場合は取引をしなかった期間が長いため一連の取引と認められにくいです。

また、上記のように2010年以降の借り入れに関しては利息制限法以内の貸し付けになるため、過払い金も発生しません。

取引が一連のものか分断しているかを判断するポイント

- 基本契約の同一性

- 空白期間前の取引や空白期間の長さ

- 空白期間前の取引の契約書の破棄・返還

- ATMカードの失効手続き

- それぞれの取引の契約条件の同一性

- 空白期間中の借手側と貸金業者との接触状況

- 取引が再開された経緯

基本契約の同一性

借り入れを繰り返している場合に、それらの取引が同じ基本契約に基づいておこなわれているかどうかがポイントになります。基本契約とは、借り入れの限度額の範囲で継続的に借り入れを繰り返すことができる契約のことで、クレジットカード会社では「会員契約」や「極度借入契約」などと呼ばれています。

もし同じ基本契約に基づいておこなわれていれば、それらの取引は一連の取引と認定される可能性が高くなります。これは、借り入れ残高がゼロになっても、あらためて審査を受けることなくお金を反復して借りることが想定されているためです。

しかし、実際には基本契約書が複数作成されることもあります。それでも、他の状況があっていれば、一連の取引と認定される可能性があります。特に、基本契約書が複数あっても、取引に空白期間がなく基本契約書作成の前後で取引が継続していれば、一連の取引と認定される可能性が高くなります。

空白期間前の取引や空白期間の長さ

取引の空白期間は、一連の取引かどうかを判断する上でもっとも重要な要素となります。

一般的に、1回目の取引が完了してから2回目の取引までの空白期間が短いほど、一連の取引と判断される可能性が高くなります。ただし、どの程度の空白期間で分断された取引と判断されるかは事例によって違います。例えば、1年以上にわたって空白期間がある場合には分断された取引であると判断されます。

また、空白期間を判断する材料として、空白期間前の取引期間も考慮されます。 例えば、5年間借り入れを繰り返していた人が1度借り入れを完済して、その3か月後に再度借り入れ始めたケースと、お金を借り入れた翌日に完済した人が3か月後に再度借り入れを始めたケースでは、前者の方が一連の取引と認められやすくなります。

空白期間前の取引の契約書の破棄・返還

空白期間前の取引が完済したときに、契約書が破棄・返還されている場合には、再度取引をするまでの期間が短いとしても、分断された取引とみなされる可能性があります。

それは1度完済したことをもって、取引を終わらせようとしていることを示しているため、空白期間前の過払い金を空白期間後の負債に充当する合意がないと判断されやすいです。

ATMカードの失効手続き

契約を結ぶときに発行したATMカードを完済しても回収していなければ、再度お金を借りることができる状態にあるといえます。この場合は、一連の取引として主張するときに大きなポイントとなります。

しかし、もしATMカードを失効手続きをして再度発行した場合は、再度借り入れをしてもその鳥j引きは一連の取引ではないと判断されやすくなります。

それぞれの取引の契約条件の同一性

取引を繰り返している場合、それぞれの取引の契約条件が同じであることが重要です。

もし、それぞれの取引で契約条件が違う場合には、それらは別々の取引とされる可能性があります。しかし、利率が変更されることもあるので、それだけで取引が分断されるということはないと反論することもできます。

空白期間中の借手側と貸金業者との接触状況

1回目の取引と2回目の取引の空白期間中に貸し手から「また借り入れをしませんか?」と言われた場合は、1回目の借り入れを完済しただけであって取引は終わっていないことを示しているので、一連のとりひきであると主張する上で有利になります。

ただし、貸金業者とのやり取りについて記憶が曖昧だったり、あきらかな証拠がない場合は、裁判では重視されないことが多いです。

取引が再開された経緯

取引が再開された経緯が、空白期間中に貸し手から「もう一度借りませんか?」などといった勧誘であった場合は、取引が続いていることを示しやすいです。

ただし、証拠がない場合は立証が難しいので主張することができません。

取引の一連か分断かで変わる時効

取引の一連性や分断性によって、過払い金請求の時効の起算日が変わることがあります。

同じ貸金業者から繰り返し借り入れをしている場合、一連の取引と見なされたら、その取引のなかで最後に取引した日から時効を数え始めますが、分断された取引と見なされたら、それぞれの借り入れの完済日から時効を数え始めることになります。

つまり、取引が一連だと時効を延ばすことができ、過払い金請求ができる可能性が高くなります。

一連の取引として扱われた場合

例えば、2001年4月に100万円借り入れをして2004年3月に返済した後に、2005年1月に150万円借り入れをして2012年5月に完済した場合、これらが一連の取引とみなされれば、最後に取引した日が2012年5月になります。

この場合、過払い金請求の時効は2012年5月から数え始めるため、2004年に返済した借金も過払い金請求をすることができます。

分断された取引として扱われた場合

分断された取引として扱われた場合は、それぞれの借り入れから発生した過払い金について時効が有効か無効かを判断する必要があります。

例えば、2004年3月に完済した100万円の借り入れから発生した過払い金は2014年3月に時効が成立するので、過払い金の請求はできません。

2005年1月に借り入れて、2012年6月に完済した150万円の借り入れから発生した過払い金は時効が成立していないため、過払い金の請求をすることができます。

取引の一連か分断かで変わる過払い金の額

一連の取引として扱われるか、分断された取引として扱われるかによって、過払い金の額が変わります。

一連の取引では、各取引の返済に使用されるため、実際に支払われる利息は少なくなります。その結果、過払い金額が増えることになります。

一連の取引として扱われた場合

一連の取引として扱われた場合、過払い金は前の取引で発生したものが次の取引に充当されるので、過払い金額が増加する可能性があります。

例えば、2001年4月に100万円の借り入れをして2004年3月に完済した時に36万円の過払い金があった場合、2005年2月に150万円の借り入れをして2012年6月に完済した時には、150万円から36万円の過払い金を差し引いて114万円で計算されます。

借りたお金が減ることで利息も少なくなるので、実際に支払っていた金額差として過払い金の額は大きくなります。

分断された取引として扱われた場合

分断された取引として扱われた場合、2001年4月の借り入れは最終取引日から10年が経過してしまっているので、時効になってしまい過払い金を請求することはできません。

もし時効を迎える前に過払い金を取り戻したい場合には、時効を中断する方法もあるので、時効を中断することで過払い金を取り戻すことができます。

知っておきたい過払い金請求の流れ

取引の分断であっても一連の取引であっても過払い金があるかもしれない場合は過払い金請求の流れを知っておくべきです。

STEP

取引履歴を取り寄せる

過払い金請求をする前に、借り入れしたときの金利・金額・日付、返済した金額・日付が記載された取引履歴を、貸金業者から取り寄せます。

業者ごとの取引履歴の請求方法を一発検索!

取引履歴が取り寄せられる業者を一発検索!

STEP

過払い金の引き直し計算をする

貸金業者から取引履歴を取り寄せたら、過払い金がいくら発生するのか引き直し計算をします。

STEP

過払い金返還請求書と引き直し計算書を送る

過払い金返還請求書と引き直し計算書を、貸金業者に内容証明郵便で送ります。

STEP

話し合いで交渉する(任意交渉)

過払い金の返還率、過払い金を返還するまでの期間を、貸金業者と話し合いで交渉します。

STEP

過払い金請求の裁判をする

話し合いの交渉で和解できなければ、貸金業者と裁判をします。

STEP

過払い金が振り込まれる

和解または判決が出たら、貸金業者から指定口座に過払い金が振り込まれます。

過払い金請求できる業者を一発検索!

過払い金請求できる業者を一発検索!

取引の分断・一連の判断によくある質問

- 過払い金を請求するときに取引の分断の判断ポイントは?

-

取引が分断されているか、一連であるかは請求できる過払い金の金額に大きな影響を与えます。ポイントはおおきく7個に分けられます。

- 基本契約の同一性

- 空白期間前の取引や空白期間の長さ

- 空白期間前の取引の契約書の破棄・返還

- ATMカードの失効手続き 続きを読む>>

- 過払い金請求で分断と判断されたらどうなる?

-

分断された取引として扱われた場合、最終取引日から10年が経過している取引については時効が成立してしまっているため過払い金請求することが原則できなくなります。詳しくは「分断される空白期間の目安」をご確認ください。